| DETERMINAZIONE DEL PREZZO DI VENDITA |

|

|

|

| Controllo dei Costi | |||||||||||||||||||

| Scritto da Damiano Savin | |||||||||||||||||||

|

Il prezzo di vendita viene stabilito da molti ristoratori senza alcuna struttura di base in maniera approssimativa, intraprendendo un personale idea della soddisfazione del cliente CON MOLTIPLICATORE Un altro sistema si basa su due parametri fondamentali che sono il costo del piatto e il suo potenziale food cost. Questo moltiplicatore viene determinato da alcuni parametri standard che rappresentano il servizio fornito al cliente. Materie prime : 28/30 % Mano d’opera : 35/40 % Spese generali : 12/15% Utile: 15/20%

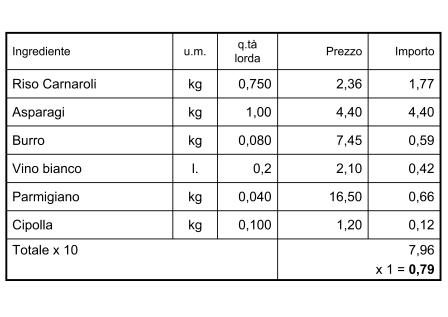

Se la porzione di risotto con asparagi costa 0,79 € e si desidera mantenere il food cost attorno al 29,75% si dovrà ottenere il moltiplicatore da applicare al prezzo di costo di ogni piatto: 100 diviso per la percentuale di food cost prefissata(29,75%)= 3,36 Il prezzo di vendita sarà 0,79€ x 3,36=2,65€ Nessuno si sogna di vendere un risotto a questa cifra, normalmente lo si collocherebbe a un prezzo variabile tra i 5 e i 9 euro, diciamo 7 euro per fare una prova: Se infatti proviamo a fare il calcolo contrario se il risotto costa 0,79 e si divide per il prezzo di vendita cioè 7€ e si moltiplica per 100 risulterà un food cost pari al 11,28% % di food cost = (costo porzione diviso prezzo menù) x 100 Per contro, ci sono piatti che hanno un alto costo di materia prima, ma che devono comunque essere presenti in menu e che non possono eccedere troppo nel prezzo: La fiorentina di manzo venduta a peso a 3,80 l’etto, la classica Fiorentina per 2 persone da 1 kg tondo: fanno 38,00 euro, se pago la lombata di Chianina 18,00 euro al kg, il food cost è 18€ diviso 38€ prezzo di vendita moltiplicato per 100 darà un food cost pari al 47,36% Se infatti volessimo mantenere il food cost al 29,75% e applicarlo al prezzo di vendita verrà fuori 18€ diviso la percentuale di food cost prefissata(29,75%) e moltiplicato per 100 risulterà 60,50 €x 2 persone: decisamente alto, e forse avremmo qualche difficoltà a vendere. Conclusione: su alcuni piatti possiamo anche non avere praticamente alcun margine di guadagno.

METODO DEI COEFFICIENTI VARIABILI Ragionando su questi esempi, utilizzando gli indicatori: la percentuale di food cost (29,75%) e le altre percentuali relative ai costi ci sono servite come riferimento nei calcoli trattando però valori statistici che rappresentano una media, senza analizzare i tempi e l’effettivo costo-lavoro delle preparazioni. Partendo dal food cost, la materia prima, si ripartiranno i costi variabili di mano d’opera in base al grado di lavorazione del piatto secondo parametri standard o del costo lavoro dettati dalla F.I.C. Le spese generali vengono ripartite su ogni piatto in base alla tipologia. Alla somma si dovrà aggiungere l’utile desiderato e l’iva per ottenere il prezzo di vendita.

METODO DEL MARGINE DI CONTRBUZIONE Altro sistema di calcolo si basa sul margine di contribuzione da applicare al food cost di ogni piatto. In modo che ogni contribuisca in pari misura alla copertura dei costi generali. Stabiliamo che tutti i costi per la gestione siano 325.000€ con un utile pari al 32.000€. sommando questi due dati si otterrà il profitto lordo cioè la copertura delle spese generali quali la mano d’opera, i costi fissi e le spese generali. Dividendo il risultato per il numero dei potenziali clienti previsti si otterrà il margine di contribuzione da applicare al food cost di ogni piatto. Con questo metodo si potrà determinare l’esatto margine di profitto di un singolo piatto: prezzo di vendita-food cost=margine di profitto

METODO DEI COSTI PRIMARI Il costo primo viene dato dal costo della materia prima + il costo del personale circa il 62% del budget. Costo materie prime: costo delle derrate (prodotti) utilizzate per il confezionamento di piatti o bevande (articoli) Costo del personale: entità degli stipendi e degli oneri sociali

|